几十年来,费尔艾萨克公司(FICO)在美国信用体系中占据绝对主导地位。其 FICO 信用评分成为评估信用状况的实际标准,支撑着几乎所有的按揭、贷款和信用卡业务。这种主导地位由其高利润的商业模式所巩固:三大信用报告机构——Equifax、Experian 和 TransUnion——分别向 FICO 支付授权费用,为每次信用查询带来可观收入,从而建立了一个看似稳固的垄断。

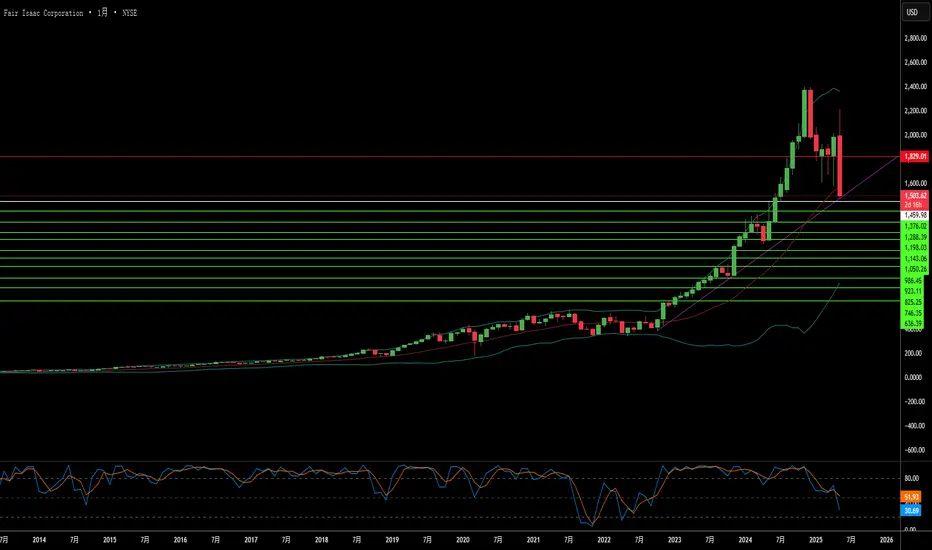

然而,这种长期的主导地位如今正面临前所未有的挑战。联邦住房金融局(FHFA)局长比尔·普尔特近日暗示,可能采用一种“三选二的信用报告模式”。这一技术性调整具有深远影响,可能使 FICO 的三份授权之一变得多余,从而导致其高额收入减少高达 33%。普尔特局长还公开批评 FICO 近期将批发抵押贷款评分费用上调 41%,导致公司股价大幅下跌,并引发监管机构对其涉嫌垄断行为的广泛关注。

这一监管压力已超越 FICO 的直接收入,预示传统信用评分垄断可能瓦解。FHFA 的举措可能为 VantageScore 等替代信用评分模型铺平道路,并鼓励金融科技公司和其他数据来源带来更多创新。这种竞争的加剧有望重塑信用评估格局,推动市场向更加多元和公平的方向发展,从而动摇 FICO 的主导地位。

尽管面临巨大挑战,FICO 仍保持强大的财务实力,尤其在其信用评分业务中,利润率高且收入稳定增长。其软件部门也展现出巨大增长潜力,提供决策智能平台,预计年经常性收入持续增长。在这一转折点,FICO 能否适应变化并充分利用其业务多样性,将在决定其在美国未来信用市场中的角色中起到关键作用。

然而,这种长期的主导地位如今正面临前所未有的挑战。联邦住房金融局(FHFA)局长比尔·普尔特近日暗示,可能采用一种“三选二的信用报告模式”。这一技术性调整具有深远影响,可能使 FICO 的三份授权之一变得多余,从而导致其高额收入减少高达 33%。普尔特局长还公开批评 FICO 近期将批发抵押贷款评分费用上调 41%,导致公司股价大幅下跌,并引发监管机构对其涉嫌垄断行为的广泛关注。

这一监管压力已超越 FICO 的直接收入,预示传统信用评分垄断可能瓦解。FHFA 的举措可能为 VantageScore 等替代信用评分模型铺平道路,并鼓励金融科技公司和其他数据来源带来更多创新。这种竞争的加剧有望重塑信用评估格局,推动市场向更加多元和公平的方向发展,从而动摇 FICO 的主导地位。

尽管面临巨大挑战,FICO 仍保持强大的财务实力,尤其在其信用评分业务中,利润率高且收入稳定增长。其软件部门也展现出巨大增长潜力,提供决策智能平台,预计年经常性收入持续增长。在这一转折点,FICO 能否适应变化并充分利用其业务多样性,将在决定其在美国未来信用市场中的角色中起到关键作用。

Connecting the dots to Decode the Invisible. This post is a summary. To understand the rigged game, you need the evidence. Access the Full Analysis + Raw Sources (Lab Reports, Patents, Academic Research & Cyber Intel). See the reality here ➜ udisview.com

Disclaimer

The information and publications are not meant to be, and do not constitute, financial, investment, trading, or other types of advice or recommendations supplied or endorsed by TradingView. Read more in the Terms of Use.

Connecting the dots to Decode the Invisible. This post is a summary. To understand the rigged game, you need the evidence. Access the Full Analysis + Raw Sources (Lab Reports, Patents, Academic Research & Cyber Intel). See the reality here ➜ udisview.com

Disclaimer

The information and publications are not meant to be, and do not constitute, financial, investment, trading, or other types of advice or recommendations supplied or endorsed by TradingView. Read more in the Terms of Use.