Ericsson: rally del +18% sostenuto da fondamentali solidi

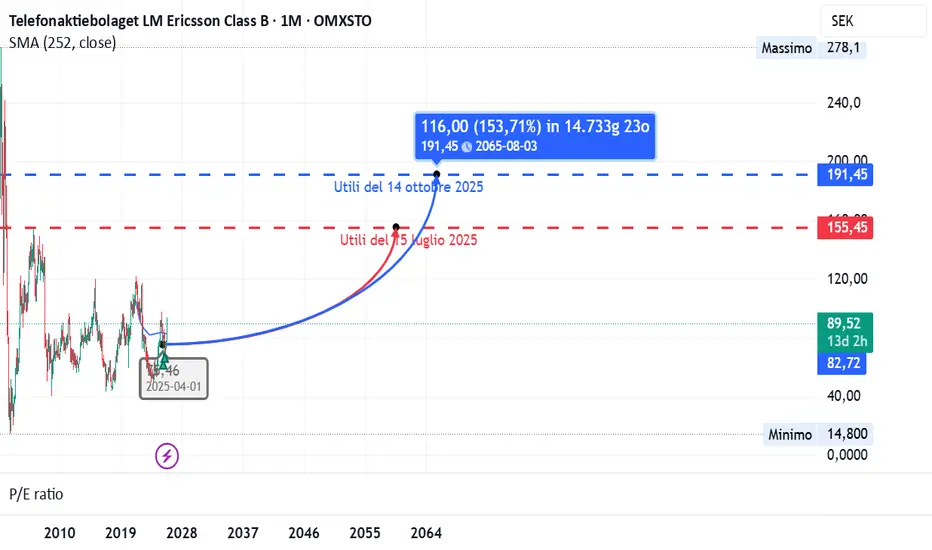

Il produttore svedese di apparecchiature per le telecomunicazioni Ericsson  ERIC_B ha registrato il 14 ottobre 2025 un rialzo del +18% in un solo giorno, dopo aver pubblicato utili superiori alle attese e minimizzato l’impatto dei dazi statunitensi.

ERIC_B ha registrato il 14 ottobre 2025 un rialzo del +18% in un solo giorno, dopo aver pubblicato utili superiori alle attese e minimizzato l’impatto dei dazi statunitensi.

Analizziamo i fondamentali per capire se il rally è sostenibile.

Per un riscontro degli utili di luglio clicca qui:

Liquidità e struttura finanziaria

In sintesi, struttura solida, ma liquidità da monitorare.

Redditività e crescita

Nel complesso, profittevole e innovativa, anche in una fase di consolidamento dei ricavi.

Valutazione di mercato

Attraente, con multipli inferiori al settore.

Dividendo e politica di distribuzione

Buona politica di dividendo, da verificare la reale sostenibilità dei payout.

Conclusione

Ericsson combina solida redditività, investimenti mirati in innovazione e una valutazione di mercato ancora interessante.

Nonostante una liquidità di breve leggermente inferiore alla media e una crescita dei ricavi moderata, il titolo mostra un profilo rischio/rendimento favorevole.

Il recente rally è sostenuto da fondamentali coerenti con un target di medio termine superiore del 15–20% rispetto ai livelli attuali.

Rating complessivo: Classe C Solida, redditizia e innovativa, ma con margini di miglioramento nella gestione della liquidità e nella stabilità dei payout.

Analizziamo i fondamentali per capire se il rally è sostenibile.

Per un riscontro degli utili di luglio clicca qui:

Liquidità e struttura finanziaria

- Il Current ratio (1,09) e il Quick ratio (0,86) risultano leggermente sotto la media settoriale, segnalando una liquidità di breve periodo piuttosto contenuta.

- Tuttavia, il rapporto cassa/debito (0,92) mostra una posizione finanziaria quasi neutrale e un buon equilibrio nella gestione dei flussi.

- Il Debt/Equity (0,5) è superiore alla media del settore ma rimane in un’area gestibile.

In sintesi, struttura solida, ma liquidità da monitorare.

Redditività e crescita

- I margini operativi restano molto competitivi: lordo al 47,2%, operativo al 12,4% e netto al 7%.

- Il Free Cash Flow margin raggiunge il 15,4%, un valore eccellente che conferma la capacità di generare cassa.

- Nonostante una leggera contrazione del fatturato (-1,47%), Ericsson mantiene livelli di redditività notevoli.

- L’investimento in ricerca e sviluppo (20,2%) dimostra un forte orientamento all’innovazione, superiore alla media di settore.

- Gli indicatori di rendimento del capitale (ROA 6,3%, ROE 20,3%, ROIC 14,3%) indicano un’azienda altamente efficiente e ben gestita.

Nel complesso, profittevole e innovativa, anche in una fase di consolidamento dei ricavi.

Valutazione di mercato

- Il P/E di 17,3 e l’EV/EBITDA di 6,8 collocano Ericsson tra i titoli più interessanti in rapporto agli utili e ai flussi di cassa.

- Multipli come P/S (1,06) e EV/Fatturato (1,07) confermano una valutazione contenuta rispetto ai concorrenti.

- Solo il P/B (3,44) risulta sopra la media, suggerendo un mercato già disposto a riconoscere un premio per la qualità del business.

Attraente, con multipli inferiori al settore.

Dividendo e politica di distribuzione

- Il dividend yield del 3,66% è superiore alla media e sostenuto da una crescita annuale del 5,6%.

- La politica di remunerazione resta stabile, anche se il payout anomalo del 2000% suggerisce la presenza di voci straordinarie o errori di calcolo nei dati dichiarativi.

Buona politica di dividendo, da verificare la reale sostenibilità dei payout.

Conclusione

Ericsson combina solida redditività, investimenti mirati in innovazione e una valutazione di mercato ancora interessante.

Nonostante una liquidità di breve leggermente inferiore alla media e una crescita dei ricavi moderata, il titolo mostra un profilo rischio/rendimento favorevole.

Il recente rally è sostenuto da fondamentali coerenti con un target di medio termine superiore del 15–20% rispetto ai livelli attuali.

Rating complessivo: Classe C Solida, redditizia e innovativa, ma con margini di miglioramento nella gestione della liquidità e nella stabilità dei payout.

Related publications

Disclaimer

The information and publications are not meant to be, and do not constitute, financial, investment, trading, or other types of advice or recommendations supplied or endorsed by TradingView. Read more in the Terms of Use.

Related publications

Disclaimer

The information and publications are not meant to be, and do not constitute, financial, investment, trading, or other types of advice or recommendations supplied or endorsed by TradingView. Read more in the Terms of Use.