Oro, argento e metalli industriali in poderosa risalita.

Borse asiatiche in evidenza: è l’anno della loro riscossa?

Crisi politica francese preoccupa poco Borse e Govies. Macron sotto tiro.

Listini cinesi attesi (in rialzo?) domani, dopo la pausa di 4 giorni.

Mercati in cerca di direzione: incertezza politica e oro ai massimi storici

Le borse europee hanno chiuso una seduta priva di slancio, ancora una volta condizionata dalla politica. L’attenzione resta puntata sulla Francia, dove le dimissioni del premier Sébastien Lecornu, a meno di un mese dalla nomina, hanno riacceso l’incertezza e alimentato le richieste di dimissioni del presidente Macron. L’instabilità francese, combinata con lo shutdown del governo statunitense, continua a pesare sul sentiment globale.

Europa: stabilità apparente sui listini

Le principali piazze europee hanno archiviato la giornata con variazioni minime:

• Parigi +0,04% a 7.974 punti,

• Londra +0,05% a 9.483 punti,

• Francoforte +0,03% a 24.385 punti,

• Madrid -0,19% a 15.527 punti.

Sul fronte macro, i dati tedeschi hanno deluso le attese: in agosto la produzione industriale è scesa del -4,3% su mese (vs attese -1,0%), dopo il +1,3% di luglio. Gli ordini all’industria sono calati dello 0,8%, segnalando un rallentamento più marcato del previsto.

Nel frattempo, la presidente BCE Christine Lagarde ha commentato l’apprezzamento dell’euro come effetto collaterale dei flussi rifugio: “Gli investitori si sono mossi sull’euro come valuta di sicurezza, un segno di fiducia ma anche una fonte di pressione sul cambio”.

Shutdown USA e Fed sotto osservazione

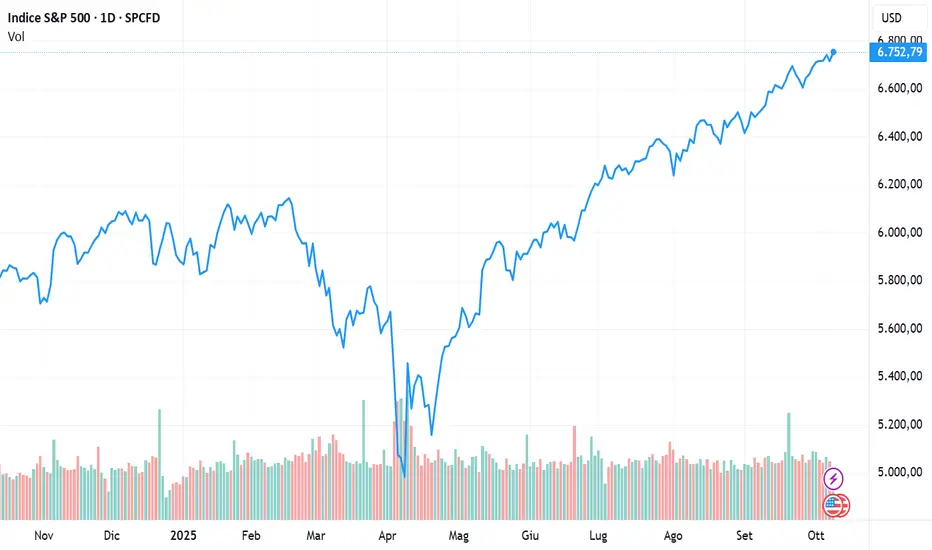

Negli Stati Uniti, lo shutdown governativo continua a pesare sul clima di fiducia. I principali indici hanno interrotto la serie positiva:

• S&P 500 -0,4%,

• Nasdaq -0,7%,

• Dow Jones -0,2%.

Il mercato obbligazionario resta stabile: Treasury decennale al 4,12%, mentre gli operatori scontano con quasi il 100% di probabilità un taglio dei tassi di 25 punti base a ottobre. I verbali della riunione Fed di settembre, attesi stasera, offriranno maggiori indicazioni, con Jerome Powell in calendario per giovedì.

Le aspettative di inflazione dei consumatori americani a un anno sono salite al 3,4% a settembre (da 3,2% in agosto), massimo da cinque mesi.

Oro sopra quota 4.000 dollari: bene rifugio per eccellenza

Complice lo shutdown, la debolezza del dollaro e la crisi politica francese, l’oro ha toccato nuovi massimi storici oltre i 4.000 dollari/oncia. I futures Usa hanno sfondato questa soglia record, sostenuti anche dall’attesa di un nuovo taglio dei tassi Fed.

Dal 1° settembre il metallo prezioso è salito di quasi +20%, e del +53% da inizio anno, in un rally che appare sempre più difficile da giustificare solo con la domanda rifugio. Anche l’Indice Commodity (106,80 USD) ha segnato il terzo rialzo consecutivo, spinto dai metalli preziosi, mentre l’acciaio resta tra i pochi in negativo da inizio 2025 (-4,5%).

Francia: rischio elezioni anticipate

La crisi francese resta al centro della scena. L’euro ha reagito con un calo dello 0,34% a 1,1672 dollari, ma si è rafforzato sullo yen a 176,35. Dopo le dimissioni di Lecornu, Macron ha concesso tempo fino a domani per nuovi colloqui. Se anche questi dovessero fallire, ha dichiarato di voler “assumersi tutte le sue responsabilità”, lasciando intendere nuove elezioni parlamentari.

Gli analisti ritengono probabile una convocazione delle urne a novembre, anche se Macron difficilmente si dimetterà prima della fine del suo mandato, nel 2027.

Asia: Nikkei ai massimi, poi in rallentamento

In Asia, i listini restano misti. Il Nikkei di Tokyo, dopo aver toccato un nuovo record storico, ha chiuso in calo dello 0,2%, smorzando l’euforia per l’elezione di Sanae Takaichi a leader del Partito Liberaldemocratico (LDP) e futura premier del Giappone.

Le borse di Cina e Corea del Sud sono rimaste chiuse, mentre l’Hang Seng di Hong Kong ha perso 1%, penalizzato dalla debolezza del comparto high-tech.

Sul fronte valutario, il cross dollaro/yen è salito a 152,4, livello più alto da febbraio, mentre il rendimento del bond decennale giapponese ha toccato 1,68%, massimo da quindici anni.

Takaichi si prepara al primo test diplomatico con Donald Trump, atteso a Tokyo a fine mese, per discutere di alleanza bilaterale e cooperazione sulla difesa.

Emergenti e criptovalute: i nuovi protagonisti

Le Borse emergenti continuano a brillare: l’indice MSCI Emerging Markets segna un +28% da inizio 2025, contro il +16,8% dell’MSCI World.

La Cina pesa per il 31,16% dell’indice, seguita da Taiwan (19,4%), India (15,22%), Corea del Sud (11%) e Brasile (4,3%).

Sul fronte digitale, il Bitcoin ha aperto debole dopo una correzione del -2% martedì, dovuta a prese di profitto: in due settimane la criptovaluta ha comunque guadagnato oltre +15%, toccando un nuovo record a 126.000 USD.

Deutsche Bank ha definito Bitcoin “un potenziale pilastro moderno della sicurezza finanziaria, riecheggiando il ruolo dell’oro nel XX secolo”.

Obbligazionario europeo: stabilità nonostante Parigi

Il mercato obbligazionario europeo è rimasto stabile nonostante la crisi francese:

• Bund decennale 2,72%,

• BTP 3,53%,

• OAT decennale 3,57%.

Il Tesoro italiano prevede per venerdì un’asta di Bot annuali per 9 miliardi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Borse asiatiche in evidenza: è l’anno della loro riscossa?

Crisi politica francese preoccupa poco Borse e Govies. Macron sotto tiro.

Listini cinesi attesi (in rialzo?) domani, dopo la pausa di 4 giorni.

Mercati in cerca di direzione: incertezza politica e oro ai massimi storici

Le borse europee hanno chiuso una seduta priva di slancio, ancora una volta condizionata dalla politica. L’attenzione resta puntata sulla Francia, dove le dimissioni del premier Sébastien Lecornu, a meno di un mese dalla nomina, hanno riacceso l’incertezza e alimentato le richieste di dimissioni del presidente Macron. L’instabilità francese, combinata con lo shutdown del governo statunitense, continua a pesare sul sentiment globale.

Europa: stabilità apparente sui listini

Le principali piazze europee hanno archiviato la giornata con variazioni minime:

• Parigi +0,04% a 7.974 punti,

• Londra +0,05% a 9.483 punti,

• Francoforte +0,03% a 24.385 punti,

• Madrid -0,19% a 15.527 punti.

Sul fronte macro, i dati tedeschi hanno deluso le attese: in agosto la produzione industriale è scesa del -4,3% su mese (vs attese -1,0%), dopo il +1,3% di luglio. Gli ordini all’industria sono calati dello 0,8%, segnalando un rallentamento più marcato del previsto.

Nel frattempo, la presidente BCE Christine Lagarde ha commentato l’apprezzamento dell’euro come effetto collaterale dei flussi rifugio: “Gli investitori si sono mossi sull’euro come valuta di sicurezza, un segno di fiducia ma anche una fonte di pressione sul cambio”.

Shutdown USA e Fed sotto osservazione

Negli Stati Uniti, lo shutdown governativo continua a pesare sul clima di fiducia. I principali indici hanno interrotto la serie positiva:

• S&P 500 -0,4%,

• Nasdaq -0,7%,

• Dow Jones -0,2%.

Il mercato obbligazionario resta stabile: Treasury decennale al 4,12%, mentre gli operatori scontano con quasi il 100% di probabilità un taglio dei tassi di 25 punti base a ottobre. I verbali della riunione Fed di settembre, attesi stasera, offriranno maggiori indicazioni, con Jerome Powell in calendario per giovedì.

Le aspettative di inflazione dei consumatori americani a un anno sono salite al 3,4% a settembre (da 3,2% in agosto), massimo da cinque mesi.

Oro sopra quota 4.000 dollari: bene rifugio per eccellenza

Complice lo shutdown, la debolezza del dollaro e la crisi politica francese, l’oro ha toccato nuovi massimi storici oltre i 4.000 dollari/oncia. I futures Usa hanno sfondato questa soglia record, sostenuti anche dall’attesa di un nuovo taglio dei tassi Fed.

Dal 1° settembre il metallo prezioso è salito di quasi +20%, e del +53% da inizio anno, in un rally che appare sempre più difficile da giustificare solo con la domanda rifugio. Anche l’Indice Commodity (106,80 USD) ha segnato il terzo rialzo consecutivo, spinto dai metalli preziosi, mentre l’acciaio resta tra i pochi in negativo da inizio 2025 (-4,5%).

Francia: rischio elezioni anticipate

La crisi francese resta al centro della scena. L’euro ha reagito con un calo dello 0,34% a 1,1672 dollari, ma si è rafforzato sullo yen a 176,35. Dopo le dimissioni di Lecornu, Macron ha concesso tempo fino a domani per nuovi colloqui. Se anche questi dovessero fallire, ha dichiarato di voler “assumersi tutte le sue responsabilità”, lasciando intendere nuove elezioni parlamentari.

Gli analisti ritengono probabile una convocazione delle urne a novembre, anche se Macron difficilmente si dimetterà prima della fine del suo mandato, nel 2027.

Asia: Nikkei ai massimi, poi in rallentamento

In Asia, i listini restano misti. Il Nikkei di Tokyo, dopo aver toccato un nuovo record storico, ha chiuso in calo dello 0,2%, smorzando l’euforia per l’elezione di Sanae Takaichi a leader del Partito Liberaldemocratico (LDP) e futura premier del Giappone.

Le borse di Cina e Corea del Sud sono rimaste chiuse, mentre l’Hang Seng di Hong Kong ha perso 1%, penalizzato dalla debolezza del comparto high-tech.

Sul fronte valutario, il cross dollaro/yen è salito a 152,4, livello più alto da febbraio, mentre il rendimento del bond decennale giapponese ha toccato 1,68%, massimo da quindici anni.

Takaichi si prepara al primo test diplomatico con Donald Trump, atteso a Tokyo a fine mese, per discutere di alleanza bilaterale e cooperazione sulla difesa.

Emergenti e criptovalute: i nuovi protagonisti

Le Borse emergenti continuano a brillare: l’indice MSCI Emerging Markets segna un +28% da inizio 2025, contro il +16,8% dell’MSCI World.

La Cina pesa per il 31,16% dell’indice, seguita da Taiwan (19,4%), India (15,22%), Corea del Sud (11%) e Brasile (4,3%).

Sul fronte digitale, il Bitcoin ha aperto debole dopo una correzione del -2% martedì, dovuta a prese di profitto: in due settimane la criptovaluta ha comunque guadagnato oltre +15%, toccando un nuovo record a 126.000 USD.

Deutsche Bank ha definito Bitcoin “un potenziale pilastro moderno della sicurezza finanziaria, riecheggiando il ruolo dell’oro nel XX secolo”.

Obbligazionario europeo: stabilità nonostante Parigi

Il mercato obbligazionario europeo è rimasto stabile nonostante la crisi francese:

• Bund decennale 2,72%,

• BTP 3,53%,

• OAT decennale 3,57%.

Il Tesoro italiano prevede per venerdì un’asta di Bot annuali per 9 miliardi.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Disclaimer

The information and publications are not meant to be, and do not constitute, financial, investment, trading, or other types of advice or recommendations supplied or endorsed by TradingView. Read more in the Terms of Use.

Per ulteriori informazioni:

bit.ly/wisdomtree-daily-update

bit.ly/wisdomtree-daily-update

Disclaimer

The information and publications are not meant to be, and do not constitute, financial, investment, trading, or other types of advice or recommendations supplied or endorsed by TradingView. Read more in the Terms of Use.